La reforma de les pensions a Espanya afecta milions de treballadors i aquí llegiràs totes les claus sobre aquesta qüestió.

Fes la teva simulació: Vols saber quant cobraràs quan et jubilis?

L’actual sistema públic de pensions a Espanya, anomenat de repartiment i en el qual els treballadors en actiu paguen les prestacions dels jubilats, ha sofert modificacions en els darrers anys per adequar-se a una nova realitat.

Fes la teva simulació: Descobreix el pla d’estalvi ideal per al teu futur.

Com indiquen tots els organismes oficials, la societat espanyola envelleix progressivament a causa de l’augment de l’esperança de vida i, per contra, la taxa de natalitat (futurs treballadors) disminueix, com es pot veure en aquest gràfic.

Això fa que el sistema hagi de ser repensat per garantir-ne la sostenibilitat. El Govern ha anat afegint des del 2011 modificacions al sistema de pensions públic. Aquí trobaràs detallats quins són els principals punts.

A quina edat em puc jubilar?

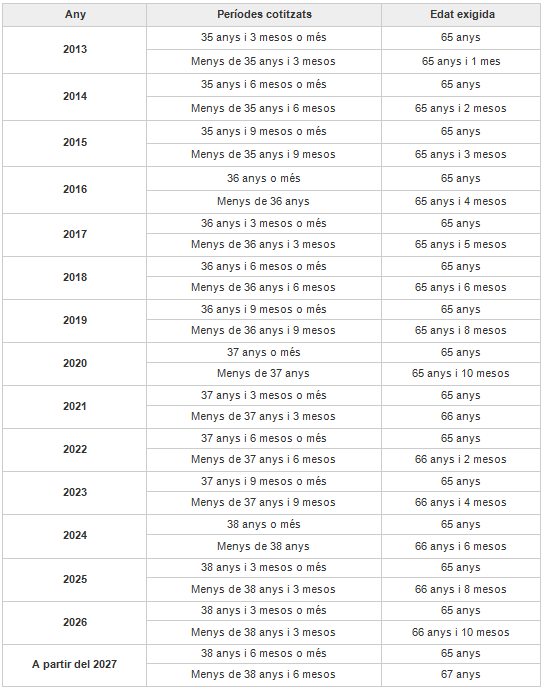

L’edat de jubilació passa a augmentar progressivament dels 65 anys fins als 67 el 2027. Els períodes de cotització per tenir el 100% de la prestació també experimenten canvis a l’alça. Els treballadors es poden jubilar als 65 anys amb la pensió completa si han cotitzat almenys durant 38 anys i mig. Aquesta és la taula que fa servir la Seguretat Social per determinar les edats de jubilació:

Quant cobraré de pensió?

Aquesta és la pregunta que es fan molts. La resposta està en funció de molts factors, entre els quals incideixen la demografia i l’esperança de vida, entre d’altres. Fa poc s’ha posat en marxa un simulador de jubilació amb l’objectiu d’aportar noves dades a aquestes inquietuds i per saber quant s’ha d’estalviar fins a la jubilació i quant estalvia un actualment. Un exercici que permet comparar les idees que un pugui tenir sobre el futur amb la realitat que es trobarà un cop retirat i que ajuda a replantejar l’estratègia que cal seguir en els anys previs a la jubilació. És aquí on juguen un paper molt important els plans de pensions, els PIES o les AIELT. Els plans de pensions, amb importants avantatges fiscals, són una eina d’estalvi a llarg termini que ajuda a complementar la pensió pública.

En el cas del PIES es destaca el seu interès garantit, l’aportació màxima del qual és de 8.000 euros anuals, i 240.000 euros l’aportació màxima total. L’objectiu del PIES és la renda vitalícia. I què és una renda vitalícia? Un ingrés mensual per a tota la vida amb l’objectiu de cobrir una caiguda d’ingressos o per quan ens jubilem.

Què és el factor de sostenibilitat i com m’afecta?

El factor de sostenibilitat és un coeficient que s’aplica en la primera pensió d’un jubilat. Amb quina finalitat? Per ajustar el que es cobra de pensió als anys d’esperança de vida. Així, dues persones que hagin cotitzat el mateix cobraran pensions diferents si l’esperança de vida és més o menys gran en un moment determinat. Vol dir això que com més gran sigui l’esperança de vida menys pensió cobraré? Sí. De fet, informes oficials estimen que amb aquest canvi les prestacions de jubilació podrien experimentar una retallada d’un 5% nominal per dècada. Com ja hem vist altres vegades al blog de VidaCaixa, l’esperança de vida a Espanya augmenta quatre anys cada dècada, amb la qual cosa és fàcil endevinar si les quanties de les pensions aniran a l’alça o a la baixa. Aquesta norma afecta les pensions a partir de l’1 de gener de 2019 i cada lustre es renovarà per a les següents primeres pensions.

Llegeix també: Per què em convé tenir un pla de pensions?

Què és l’índex de revaloració?

És una de les parts més controvertides de l’últim canvi legislatiu. Fins a l’última reforma de les pensions (2013), aquestes es revaloraven en funció de l’IPC. És a dir, si el Govern preveia una pujada dels preus, aquesta s’aplicava en les pensions i amb els mesos es corregia a l’alça, mai a la baixa, si era el cas. D’aquesta manera, el pensionista no perdia poder adquisitiu amb els anys. Això no obstant, ara el sistema ha canviat i es revaloren les pensions mitjançant l’índex de revaloració. Què és? Es tracta d’una fórmula matemàtica que té en compte nombrosos factors i que, en resum, assenyala que les pensions pujaran quan el sistema tingui més ingressos i menys despeses i baixaran quan hi hagi més pensionistes, més atur i més despeses de la Seguretat Social. El mínim que pujaran anualment per llei és el 0,25%, com ja ha passat des del 2014. Si l’economia anés a la perfecció i el resultat fos superior a l’IPC més 0,5% (el sostre que marca la llei), l’‘excedent’ aniria a la guardiola de les pensions.

El cos humà no està preparat per romandre dret durant moltes hores. Cinc, deu o…

Quan arribem a una edat determinada, inevitablement comencem a pensar en la jubilació, però no…

Retirar-se de la vida laboral abans de l’edat ordinària i cobrar la pensió corresponent als…

Fa tot just uns dies va començar la campanya de la Renda 2023, que s’envia…

Per a molts ciutadans, la declaració de la renda és un trencaclosques molt complicat. I…

La teoria de la Phoebe Buffay a Friends és certa: les llagostes s’enamoren i conviuen…

{kind=link}

{kind=link}