Si mai t’has plantejat per què has de tenir un pla de pensions, aquí hi trobaràs tota la informació.

A l’hora de planificar la jubilació se’ns presenten diverses opcions per estalviar amb vista al futur. Una d’aquestes opcions és aquest instrument financer d’estalvi a llarg termini que ens serveix per maximitzar els diners aportats i obtenir més rendibilitat.

Fes la teva simulació: Vols saber quant cobraràs quan et jubilis?

Fes la teva simulació: Descobreix el pla d’estalvi ideal per al teu futur.

Tenint en compte les diverses vies d’inversió de l’estalvi que es van generant durant els anys de vida laboral, la pregunta és òbvia: per quines raons em convé contractar un pla de pensions?

Anem per parts. D’una banda, aquest producte ofereix uns avantatges fiscals atractius. «Els diners que s’aporten al pla de pensions són deduïbles a la declaració de la renda, tot i que aquesta deducció està limitada per llei als 1.400 euros anuals, sense que aquesta quantitat superi el 30 % dels rendiments nets del treball i de les activitats econòmiques», explica Sandra Cardona, coordinadora d’Assessoria Fiscal a VidaCaixa.

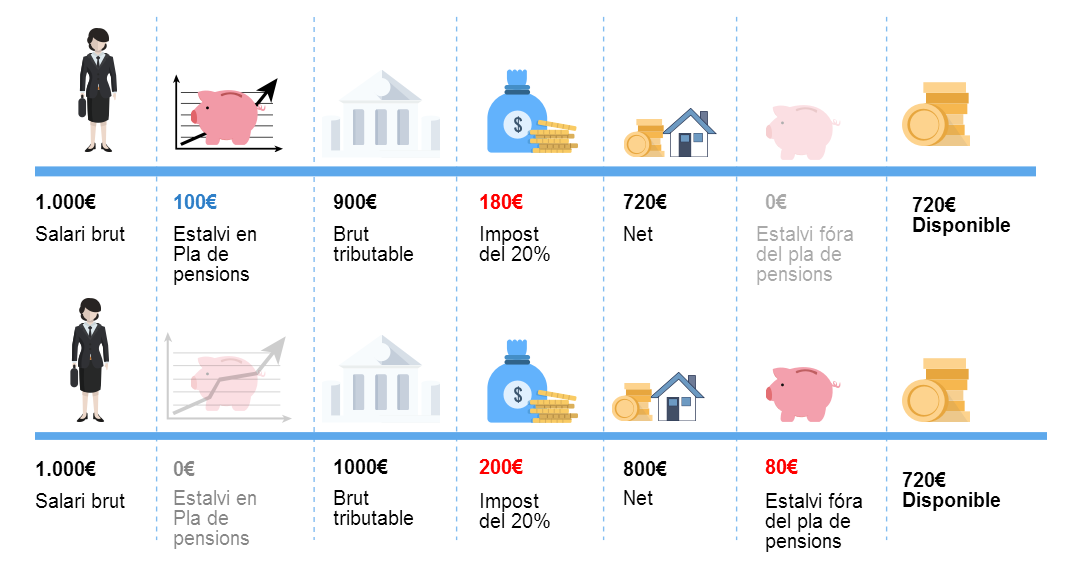

Vegem-ne un exemple:

«Partim d’un salari de 1.000 euros bruts mensuals en què la tributació efectiva és d’un 20 %, sense retenció. Em quedarien 800 euros nets mensuals, dels quals podria decidir destinar un percentatge, per exemple un 10 %, a l’estalvi. En aquesta situació només podria destinar a aquesta finalitat 80 euros.

Ara bé, si canalitzo el meu estalvi amb un pla de pensions resultarà que, com que a l’aportació que faci al pla de pensions, no s’hi aplicaran impostos, podria destinar un 10 % del salari brut a l’estalvi, és a dir, 100 euros. A més, pagaria impostos només pels 900 euros restants, cosa que suposaria pagar, amb un tipus impositiu del 20 %, 180 euros d’impostos.

En tots dos casos, l’import que em queda del salari després de pagar impostos i després de l’estalvi és el mateix, però el resultat amb l’opció d’estalvi amb el pla de pensions és que pago menys impostos (180 euros respecte de 200) i tinc més diners treballant per a mi, que generen interessos (100 euros respecte de 80)», indica Cardona. Atès que, com més elevada sigui la renda, més elevada és la tributació de l’IRPF, l’avantatge fiscal serà més elevat en rendes més altes, si tenim en compte que l’aportació màxima al pla serà sempre de 1.500 euros l’any.

Cal tenir en compte que els impostos que no es paguen mentre fem aportacions al pla s’acaben abonant quan es vol cobrar. «El pla de pensions és un sistema d’ajornament d’impostos», indica. «Això permet que els interessos es generin sobre una base superior», apunta.

El rescat del pla de pensions es pot portar a terme en el moment de la jubilació o en cas de produir-se alguna de les «contingències» establertes per la llei: invalidesa, dependència, atur de llarga durada o malaltia greu. Amb tot, en virtut de l’última reforma fiscal aprovada pel Govern, s’ha inclòs la possibilitat de cobrar per les aportacions que tinguin més de 10 anys, si bé aquesta possibilitat per a aportacions anteriors al 2016 està prevista a partir de l’01/01/2025.

Llegeix també: Quan puc rescatar el meu pla de pensions?

En aquest sentit, si algú vol rescatar el pla de pensions perquè s’ha jubilat, ha de tenir en compte l’estalvi acumulat es pot recuperar de quatre maneres. La primera és tot de cop; és a dir, recupero de cop tots els diners que tinc en el saldo. La segona consisteix a recuperar-lo a poc a poc, amb un ingrés mensual. La tercera opció és no fer res. És a dir, tinc uns estalvis que em rendeixen unes quantitats interessants i els utilitzaré més endavant quan em calguin. Fins i tot hi ha una quarta opció, que és una combinació de les altres tres. Una part dels diners, cobrar-la de cop; una altra part, dedicar-la perquè em doni un complement mensual i, si queda saldo, deixar-lo per al futur en cas de necessitat.

També és important analitzar com es cobrarà el pla de pensions i l’impacte fiscal que suposarà aquest cobrament en el nostre IRPF. En aquest sentit, totes les prestacions tributaran com a rendiments del treball, però si, per exemple, es percep la prestació d’un pla de pensions com a cobrament periòdic o com a renda, l’impacte fiscal es distribuirà en diversos exercicis, mentre que si es rescata com a capital, és a dir, tot alhora, l’impacte fiscal es produirà en un sol exercici. En aquest últim cas, com que l’IRPF és progressiu, pot passar que en aquest exercici el tipus impositiu augmenti sensiblement. Per això, l’assessorament és essencial.

I si em dedico a contractar un pla de pensions, què he de preguntar? Albert Sagués, membre de l’Associació Espanyola d’Assessors Fiscals (AEDAF), professor de la Universitat Pompeu Fabra i soci de TGG Legal, respon: «El que cal saber és quins són els fons de pensió que ofereix». La norma general, en experiència de Sagués, és que la majoria de la gent busca coses «tranquil·les» i «no toca» el pla de pensions. «Si optes per la renda fixa, hi ha menys rendibilitat que si optes per la renda variable (borsa nord-americana, espanyola, europea…)», assegura. En aquest punt posa de manifest el paper que juga l’edat en el perfil de risc que es vulgui adoptar. «Si tens 38 anys, per exemple, et queden molts anys per jubilar-te i pots prendre certs riscos; amb 50 anys, és possible que t’ho hagis de rumiar una mica més», precisa. En qualsevol cas, l’expert indica que, durant la vida del pla de pensions, es pot anar canviant el nivell de risc; és a dir, es pot passar de renda fixa a variable i viceversa.

I quant hi puc aportar? Sagués recomana «disciplina d’estalvi»: 100 o 200 euros mensuals al principi és una bona quantitat, si es decideix optar per aquesta via amb vista a complementar la pensió pública de jubilació. Per la seva banda, en un pla de pensions podem aportar fins a 1.500 euros anuals i tots són deduïbles a la declaració de la renda si no superen el 30 % de la suma dels rendiments nets del treball i de les activitats econòmiques. I quan he de començar a pensar en un pla de pensions? Com més aviat millor, perquè així l’estalvi que tindràs serà el més alt possible. Si l’endarrereixes, l’esforç d’estalvi serà més gran.

A més, hi ha altres productes, com el pla individual d’estalvi sistemàtic (PIES) o l’assegurança d’estalvi individual a llarg termini (AIELT), que són altres vies d’estalvi a llarg termini que també es poden explorar. En aquests dos casos, els diners estalviats es poden rescatar abans, tot i que si es rescaten abans de la data de venciment no és possible beneficiar-se dels avantatges fiscals.

Retirar-se de la vida laboral abans de l’edat ordinària i cobrar la pensió corresponent als…

Fa tot just uns dies va començar la campanya de la Renda 2023, que s’envia…

Per a molts ciutadans, la declaració de la renda és un trencaclosques molt complicat. I…

La teoria de la Phoebe Buffay a Friends és certa: les llagostes s’enamoren i conviuen…

De vegades, l’edat pot ser un obstacle per trobar feina. Per ajudar a la reinserció…

Tenir cura d’un familiar en una situació de dependència és una feina que requereix temps…

{kind=link}