El 70% dels pensionistes espanyols disposen únicament de la seva pensió pública com a font d’ingressos. Aquesta és una de les principals conclusions que s’extreuen de La revolució de la longevitat i la seva influència en les necessitats de finançament dels més grans, un estudi guardonat amb l’XI Premi Edad&Vida i realitzat per experts de les universitats de València, Extremadura i Castella-la Manxa.

Fes la teva simulació: Vols saber quant cobraràs quan et jubilis?

Fes la teva simulació: Descobreix el pla d’estalvi ideal per al teu futur.

Aquesta exhaustiva anàlisi, presentada per la Fundació Edad&Vida juntament amb VidaCaixa i l’Obra Social “la Caixa”, aporta noves i interessants dades sobre la jubilació i les pensions, com ara que un de cada tres pensionistes té ingressos addicionals a la pensió pública (30%) que provenen de plans de pensions i assegurances (22%), productes financers (29%) i lloguers (13%), o que el 45% dels més grans de 65 anys asseguren que tenen dificultats per arribar a final de mes.

Els autors de l’estudi assenyalen que “la revaloració anual de les pensions serà inferior al creixement dels preus, la qual cosa derivarà en una important pèrdua de poder adquisitiu per als pensionistes en els seus últims anys de vida”. En aquest sentit, en el capítol dels ingressos, l’informe estableix diferents perfils i determina que un 67% dels jubilats avui disposen d’ingressos inferiors als 1.250 euros mensuals, un 57% ingressa menys de 1.000 euros al mes i un 38% viu cada mes amb uns ingressos que no arriben als 750 euros. Únicament un 6% dels enquestats afirmen guanyar més de 2.000 euros mensuals.

D’altra banda, l’informe assenyala que la despesa mitjana dels jubilats puja a 953 euros al mes, i l’habitatge (llum, gas, aigua, etcètera) i l’alimentació són els capítols en els quals se’n van més diners mensualment (31% i 35% respectivament). Una de les dades que revela l’informe i que es destaca en l’estudi indica que un 38% dels jubilats han de prestar ajuda econòmica als seus familiars (51 euros de mitjana mensual).

L’estalvi és una de les principals preocupacions dels més grans. Segons es desprèn de l’informe, un 22% preveu que el seu patrimoni no serà suficient per cobrir les seves necessitats de futur. Per aquesta raó, la majoria dels jubilats consultats (56%) prefereixen estalviar per si de cas sorgeixen imprevistos. D’altra banda, com deixar l’herència a la família és un altre dels punts que més inquieta després de jubilar-se. La immensa majoria dels preguntats (91%) tenen un habitatge de propietat però, per contra, asseguren que no disposen d’altres estalvis per deixar als seus successors.

Així mateix, l’informe guanyador del premi que atorga la Fundació Edad&Vida ha creat un simulador que permet determinar, en funció de les despeses i ingressos d’una persona, la seva situació econòmica quan es jubili. Per això posen diferents exemples per proporcionar pistes per si de cas s’han de prendre decisions amb relació a l’estratègia que cal seguir pel que fa a l’estalvi per a la jubilació.

Llegeix també: Per què em convé tenir un pla de pensions?

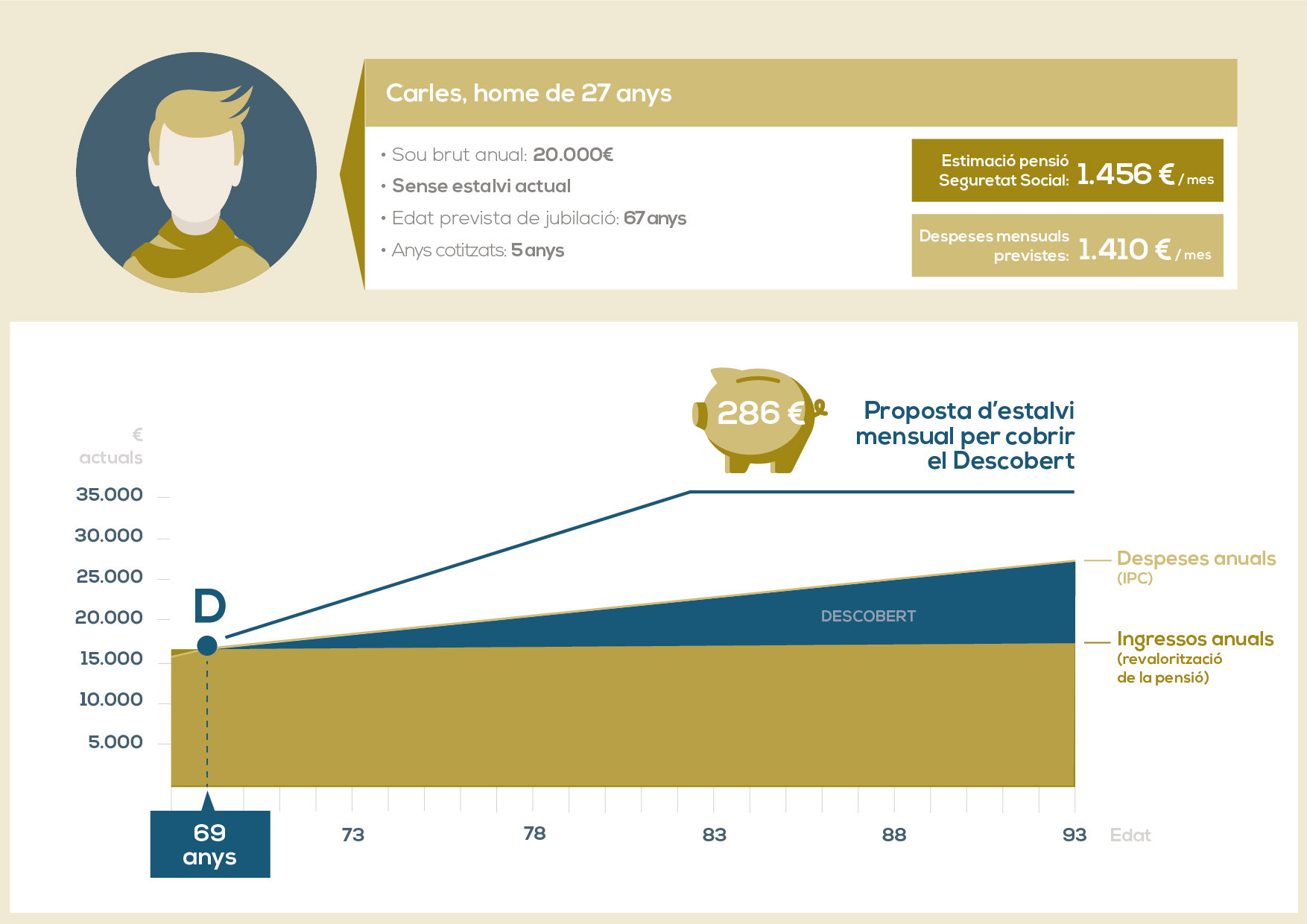

El primer, en Carlos, de 27 anys d’edat i amb uns ingressos de 20.000 euros bruts anuals, pot saber, d’acord amb les dades que facilita el simulador, que quan es jubili als 67 anys cobrarà una pensió pública de 1.456 euros al mes. Els càlculs de l’eina mostren que la seva pensió pública únicament cobrirà les seves necessitats durant els dos anys següents a la seva jubilació.

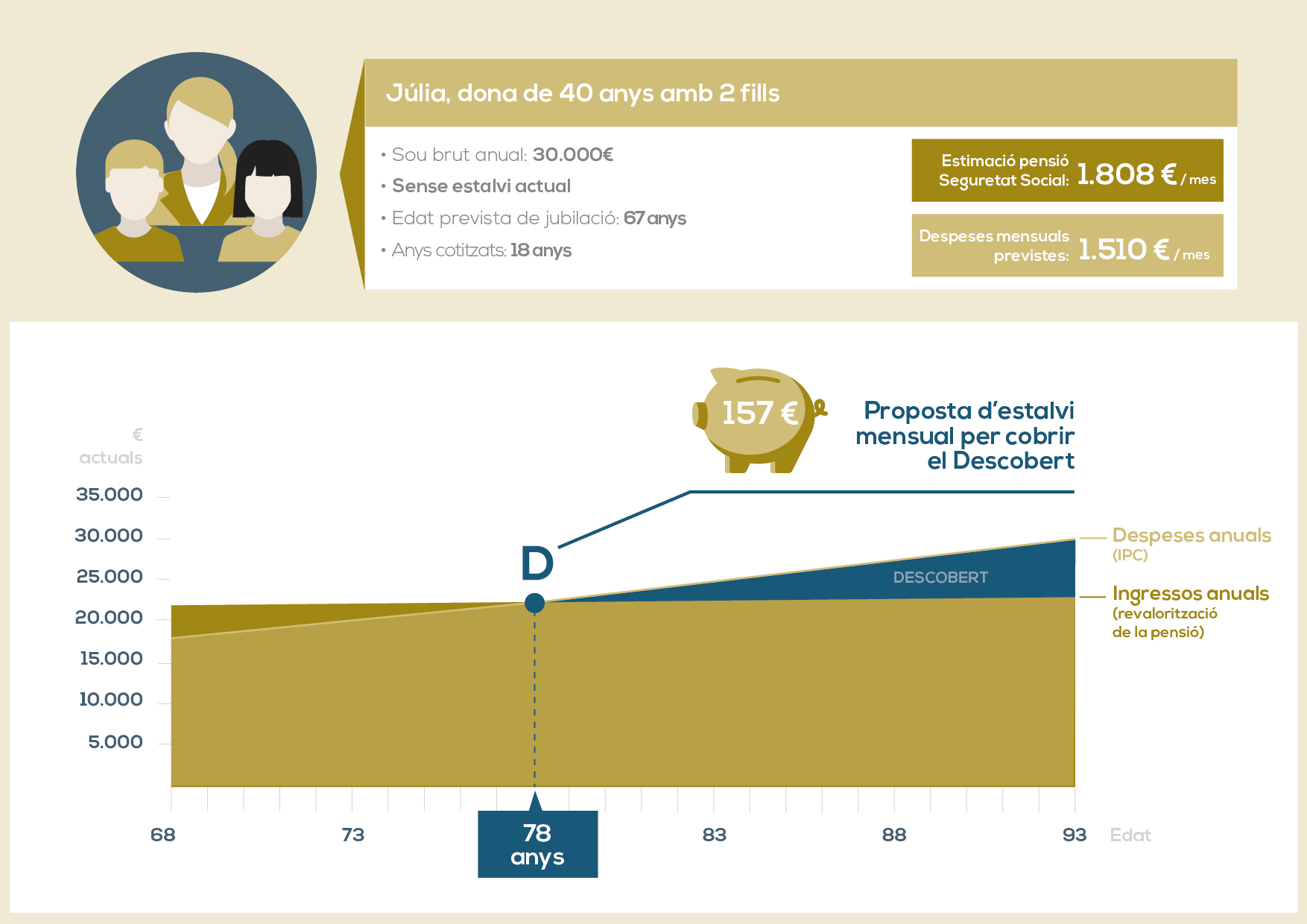

Un altre exemple, la Julia, de 40 anys d’edat, 2 fills i uns ingressos anuals de 30.000 euros bruts, si es jubila als 67 anys tindrà una pensió pública de 1.808 euros al mes. La Julia podrà fer front a les seves necessitats econòmiques només fins als 78 anys. “A partir d’aleshores, si desitja mantenir el seu nivell de vida, les seves despeses superaran els seus ingressos”, indica l’informe.

Ateses les dades que es presenten en aquest informe, la Fundació Edad&Vida defensa la necessitat de generar “una sòlida cultura de l’estalvi i la previsió entre els ciutadans que els permeti complementar la pensió pública i fer front a les seves necessitats econòmiques en l’etapa de jubilació, per tal d’assegurar amb tot això el seu benestar”. És per això que recomanen “fomentar l’educació financera i la cultura de l’estalvi entre els ciutadans”, “desenvolupar eines per planificar l’estalvi necessari durant la vida activa” o “afavorir amb incentius fiscals la previsió i l’estalvi voluntari finalista a llarg termini”, entre altres aspectes.

De vegades, l’edat pot ser un obstacle per trobar feina. Per ajudar a la reinserció…

Tenir cura d’un familiar en una situació de dependència és una feina que requereix temps…

El sistema de pensions a Espanya és un dels pilars del nostre estat del benestar.…

La necessitat d’un objecte que et permeti transportar objectes personals, entre ells els diners, és…

L’augment de preus afecta la teva butxaca i la inflació s’ha convertit en un tema…

Quan arriba l’estiu o Nadal i veiem que el nostre compte bancari treu fum, la…

{kind=link}

{kind=link}

View Comments

quiero saber mi calculo de pension de jubilacion

Hola Jaume. Accediendo aquí a nuestro simulador podrás conocer la cuantía de tu pensión de jubilación.